La industria del software y servicios informáticos (SSI) argentina se ha consolidado como uno de los sectores más dinámicos de la economía nacional.

Desde principios del siglo XXI, ha mantenido un crecimiento sostenido que contrasta notablemente con el desempeño del resto de la economía: mientras otros sectores atravesaron períodos de estancamiento o recesión, este sector continuó generando empleo y divisas de manera consistente.

Esta resiliencia posiciona al sector como uno de los pilares estratégicos con mayor potencial de crecimiento de la economía argentina.

La industria del SSI abarca el desarrollo, implementación y comercialización de soluciones tecnológicas integrales. Su espectro incluye desde la creación de software a medida y aplicaciones móviles, hasta sistemas empresariales complejos (ERP), plataformas en la nube (SaaS), herramientas de inteligencia artificial y videojuegos.

Complementariamente, ofrece servicios especializados como consultoría informática, migración de sistemas, testing, ciberseguridad y outsourcing tecnológico para sectores críticos como salud, finanzas, educación y comercio electrónico.

Este sector produce activos intangibles de alto valor agregado que pueden ser reutilizados y escalados globalmente, tales como aplicaciones móviles, sistemas de gestión empresarial (ERP), soluciones en la nube (SaaS), herramientas de inteligencia artificial, videojuegos, y software especializado para sectores como salud, finanzas, educación o comercio.

También comprende la provisión de servicios profesionales relacionados, como la auditoría de sistemas, la ciberseguridad y la consultoría en transformación digital.

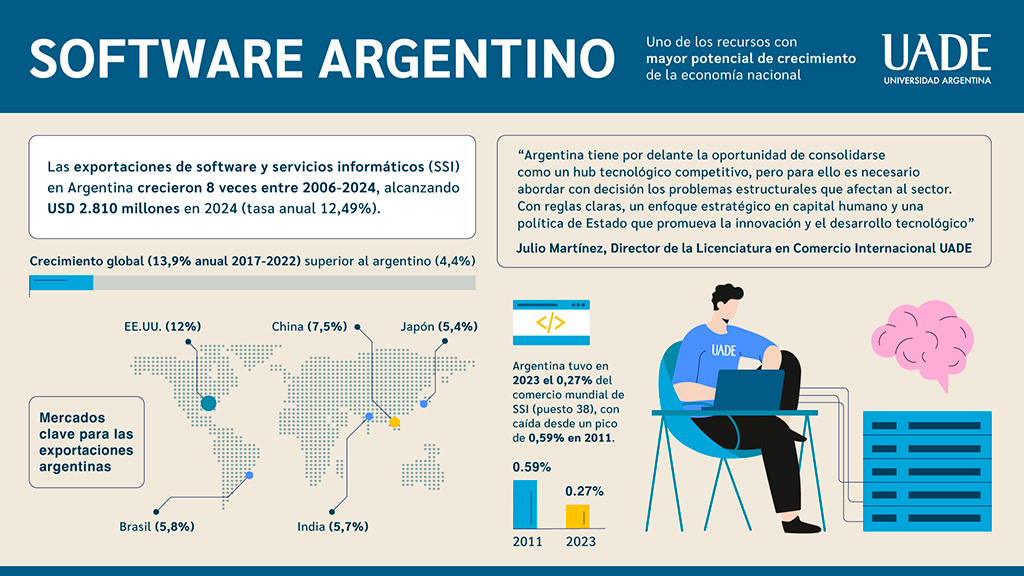

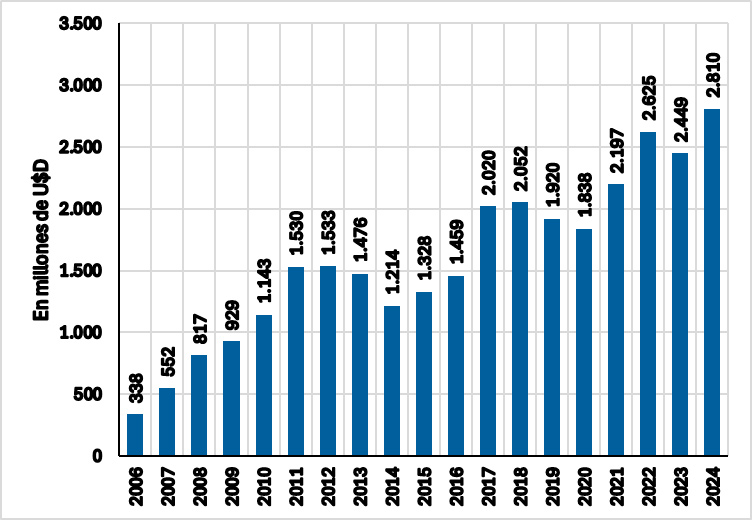

“Las exportaciones de software argentino se multiplicaron por 8 entre 2006 y 2024, alcanzando u$s 2.810.000.000 con una tasa de crecimiento interanual de 12,49%“.

A diferencia de las industrias tradicionales, el SSI no requiere grandes inversiones físicas ni depende de la infraestructura logística, lo que permite su inserción global de forma descentralizada.

Su principal insumo es el conocimiento, por lo que la capacitación del capital humano y la inversión en innovación resultan determinantes para su crecimiento.

Además, al ser intensivo en talento calificado y generar productos exportables sin costos marginales significativos, el sector tiene un enorme potencial como motor de desarrollo económico y generador de divisas.

Los datos oficiales confirman el notable dinamismo del sector de SSI argentino durante las últimas dos décadas. Entre 2006 y 2024, las exportaciones de software e informática experimentaron un crecimiento exponencial, multiplicándose por ocho y alcanzando los u$s 2.810.000.000 en el último año del período analizado.

Esta expansión se tradujo en una tasa de crecimiento interanual de 12,49% durante tal período, muy superior al desempeño de otros sectores exportadores tradicionales. El siguiente gráfico ilustra esta evolución, evidenciando tanto la tendencia ascendente sostenida como los períodos de aceleración más pronunciada que coincidieron con contextos macroeconómicos favorables para el sector.

Fuente: Instituto de Economía (INECO) de UADE en base a los datos publicados por el Ministerio de Economía de la Nación.

Sin embargo, este crecimiento sostenido no ha sido suficiente para posicionar a la Argentina como un actor relevante en el mercado global de software. A pesar de las significativas cifras alcanzadas, el país mantiene una participación marginal en el comercio mundial de SSI, lo que evidencia el enorme potencial desaprovechado del sector.

Esta aparente contradicción entre el dinamismo interno y la inserción internacional limitada refleja la existencia de factores estructurales que restringen el desarrollo pleno de la industria argentina, particularmente en comparación con otros países latinoamericanos que han logrado posicionamientos más competitivos en el mercado global.

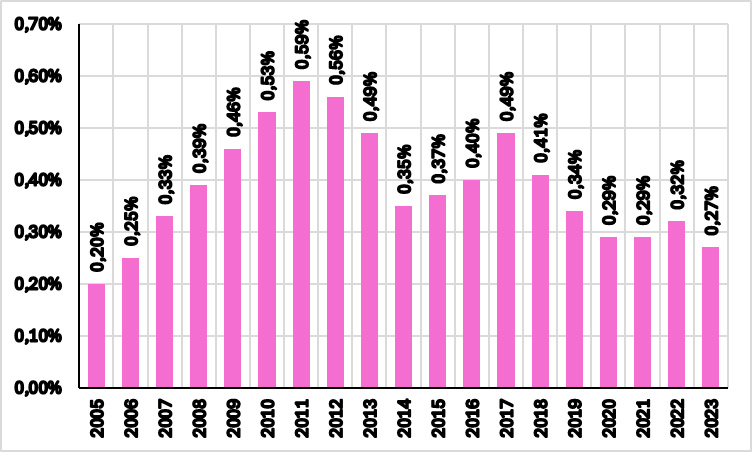

El análisis del ranking mundial de exportaciones de software revela la modesta posición internacional de Argentina.

En 2023, el país representó apenas el 0,27% del comercio global de SSI, una participación que, aunque lo ubica en el segundo lugar de América Latina, detrás de Brasil, resulta claramente insuficiente considerando su potencial tecnológico y su base de talento.

La evolución de esta participación muestra un comportamiento volátil, siendo que tras alcanzar un pico del 0,59% en 2011, Argentina experimentó una caída sostenida que, pese a una recuperación parcial en 2017, la mantiene actualmente por debajo del 0,3%. Esta trayectoria errática contrasta con el crecimiento constante que han logrado otros países emergentes en el sector.

Fuente: Instituto de Economía (INECO) de UADE en base a los datos publicados por el Ministerio de Economía de la Nación.

“A pesar del dinamismo interno, Argentina mantiene una participación marginal de solo el 0,27% en el comercio mundial de SSI, evidenciando un enorme potencial desaprovechado“.

Estas oscilaciones en la participación argentina no han sido casuales, sino que reflejan directamente el impacto de las políticas cambiarias implementadas en el país.

La imposición del “cepo cambiario” en 2011, y posteriormente su reaparición en 2019, han generado distorsiones significativas en la rentabilidad del sector exportador de SSI.

Las restricciones para el acceso a divisas, la brecha cambiaria creciente y las condiciones para la repatriación de ingresos por exportaciones de servicios crearon desincentivos estructurales que afectaron tanto la competitividad internacional como la formalización de las operaciones.

Esta correlación entre política cambiaria y desempeño exportador evidencia la sensibilidad particular del sector de SSI a las condiciones macroeconómicas, especialmente considerando que se trata de una industria donde la flexibilidad operativa facilita la deslocalización de la facturación hacia jurisdicciones más favorables.

Es importante destacar que las cifras de exportaciones de servicios, en todo el mundo, se consideran subestimadas en relación con la realidad, ya que se trata de un intercambio comercial sobre el cual no hay posibilidad de control al ingresar o egresar del territorio nacional.

Gran parte del trabajo se realiza desde domicilios particulares (ya sea por parte de freelancers o bien por empleados de compañías que trabajan home office), y los trabajadores suelen preferir contrataciones informales cobrando a través de plataformas digitales offshore, fuera del sistema bancario formal.

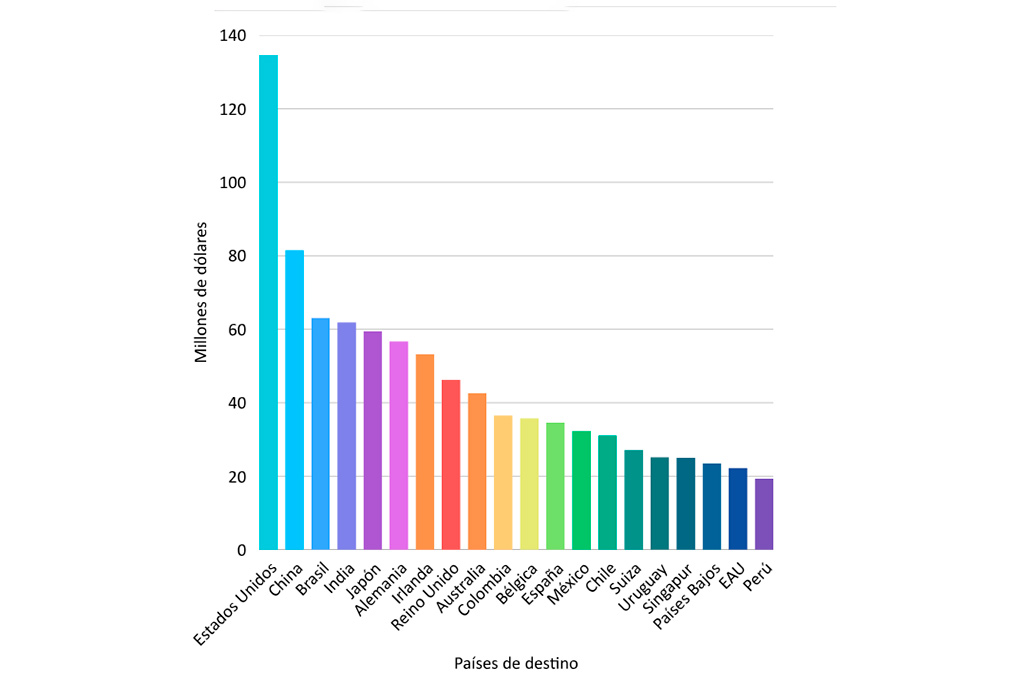

Principales mercados de destino

Según el Balanced Trade in Services dataset (WTO-OECD), los datos de 2023 revelan una notable diversificación geográfica en las exportaciones argentinas de “servicios de computación”, denominados de esta forma por la clasificación EBOPS 2010.

El análisis de los principales 40 mercados de destino muestra que Estados Unidos se consolida como el principal país de destino, al absorber aproximadamente el 12% del total exportado.

Esta posición dominante del mercado estadounidense refleja la demanda sostenida de servicios tecnológicos especializados, así como la capacidad competitiva de las empresas argentinas del sector para atender requerimientos de alta complejidad.

De acuerdo al Informe de Cadenas de Valor del Ministerio de Economía, esta composición se explica por múltiples factores facilitadores entre los que se incluyen la compatibilidad de husos horarios (que permite el trabajo colaborativo en tiempo real), las afinidades culturales (que simplifican la comunicación empresarial), y particularmente, el alto nivel de dominio del idioma inglés de los profesionales argentinos, superior al promedio regional.

Fuente: Instituto de Economía (INECO) de UADE en base a los datos de Balanced Trade in Services dataset, WTO-OECD.

El segundo lugar lo ocupa China con 7,5 % de participación, seguido de cerca por Brasil (5,8 %), evidenciando la importancia tanto del mercado asiático emergente como del regional sudamericano.

La presencia de India en el cuarto puesto (con una participación del 5,7 %) resulta particularmente significativa, considerando que este país es tradicionalmente un exportador neto de este tipo de servicios, lo que sugiere nichos de especialización donde Argentina ha logrado posicionarse competitivamente.

Japón completa el top 5 con 5,4 % de participación, confirmando la penetración argentina en mercados asiáticos desarrollados de alto valor agregado.

La proximidad en los montos entre India, Japón y Alemania demuestra una distribución relativamente equilibrada entre los principales destinos después de Estados Unidos y China.

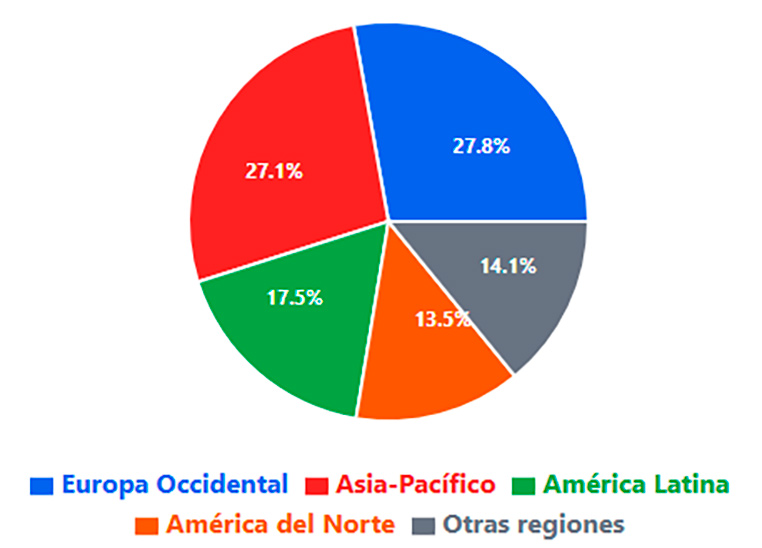

El análisis regional de los principales 40 mercados de destino revela patrones estratégicos que reflejan las dinámicas competitivas del sector. Europa occidental constituye la región más significativa, con Alemania, Irlanda, Reino Unido, Bélgica, España, Países Bajos y Suiza representando cerca del 25% del total exportado.

Esta fuerte presencia en mercados europeos desarrollados indica la capacidad argentina para competir en ecosistemas tecnológicos sofisticados y altamente regulados.

Fuente: Instituto de Economía (INECO) de UADE en base a los datos de Balanced Trade in Services dataset, WTO-OECD

Asia-Pacífico emerge como la segunda región más relevante, con China, India, Japón, Australia y Singapur sumando conjuntamente cerca del 24% de participación.

Esta penetración en mercados asiáticos confirma la creciente importancia de esta región para los servicios tecnológicos argentinos y la capacidad de adaptación a diferentes contextos culturales y regulatorios.

América Latina muestra una participación considerable con Brasil, Colombia, Chile, Uruguay y Perú representando el 16%, evidenciando tanto la integración regional como las ventajas comparativas derivadas de la proximidad geográfica, cultural y regulatoria.

Esta posición refuerza el rol de Argentina como proveedor regional de servicios tecnológicos especializados.

América del Norte, liderada por Estados Unidos, concentra aproximadamente u$s 135.000.000, manteniendo su posición como mercado individual más importante, aunque con una participación regional menor debido a la concentración en un solo país.

Si el análisis se enfoca sobre la balanza comercial de servicios de computación, se evidencian posiciones deficitarias con la mayoría de los principales socios comerciales.

Al evaluar los primeros diez mercados de destino, solo se observa superávit en el comercio de servicios de computación con Japón, Australia y Colombia, siendo muy marcado el déficit con Estados Unidos, India e Irlanda, principalmente.

Modos de Exportación de Servicios de Computación

Según el Trade in Services by Mode of Supply dataset editado por la Organización Mundial de Comercio, el análisis de los modos de exportación correspondientes a 2022 (último año publicado) revela un patrón claramente definido en la prestación argentina de servicios de computación.

El Modo 1 (suministro transfronterizo) concentra la mayoría de las exportaciones, representando el 95% del total exportado.

Este modo, que implica la prestación de servicios desde el territorio argentino hacia otros países sin movimiento físico del prestador, refleja la naturaleza intrínseca de los servicios de computación, donde la digitalización permite la entrega remota de soluciones tecnológicas, desarrollo de software, y servicios de tecnologías de la información especializados.

El Modo 4 (presencia de personas físicas) registra una participación significativamente menor, equivalente al 5% del total.

Este modo, que involucra el desplazamiento temporal de profesionales argentinos de tecnologías de la información hacia los países de destino para prestar servicios, aunque menor en términos relativos, evidencia la demanda internacional de talento técnico argentino y la capacidad del sector para generar oportunidades de exportación de servicios de alto valor agregado a través de la movilidad profesional especializada.

¿Por qué Argentina no crece al mismo ritmo que otros países?

La brecha de competitividad de Argentina en el sector SSI se ha profundizado significativamente en los últimos años. Entre 2011 y 2017, las exportaciones globales de servicios crecieron a una tasa del 7,3% anual, superando casi en dos puntos porcentuales el desempeño argentino (5,4%).

Esta diferencia se amplió fuertemente entre 2017 y 2022, cuando el crecimiento mundial alcanzó el 13,9% anual mientras Argentina registraba apenas un 4,4%, generando una brecha de casi diez puntos porcentuales.

Este rezago creciente evidencia la pérdida de dinamismo relativo del sector frente a la expansión global de la economía digital.

La situación del sector SSI argentino se ha visto afectada por una combinación de factores internos y externos que han limitado su competitividad.

A nivel nacional, la brecha cambiaria creciente y las restricciones en el mercado de cambios han dificultado tanto el ingreso como la negociación de divisas generadas por exportaciones de servicios.

Paralelamente, los países líderes del sector (como Irlanda, China, India y Estados Unidos) han incrementado su ventaja competitiva mediante rápidos avances en tecnologías informáticas y marcos regulatorios favorables, impulsando tanto el desarrollo interno como la proyección internacional de sus industrias de software.

El caso de Irlanda ilustra claramente estas dinámicas. Como primer exportador mundial de SSI en 2023, con el 22,9% de las exportaciones globales, su posición dominante se explica por décadas de políticas fiscales estratégicas que atrajeron a grandes tecnológicas (como Amazon, Apple, Google, Meta y Microsoft).

Algunas empresas registraban en territorio irlandés ventas globales desproporcionadas respecto a su dotación local de personal, mientras mantenían sus centros de innovación en Estados Unidos.

Esta práctica, conocida como BEPS (Base Erosion and Profit Shifting), se ha moderado gradualmente desde 2010 debido a las iniciativas de la OCDE y los acuerdos internacionales sobre imposición mínima global, pero ha consolidado a Irlanda como hub tecnológico mundial.

En contraste, Argentina ocupa el puesto 38 con apenas 0,3% de participación global, ubicándose por debajo de Brasil (puesto 28) aunque por encima de Costa Rica (puesto 42) y Uruguay (puesto 47).

Dos modelos de negocio diferenciados en el SSI argentino

Para comprender los desafíos estructurales del sector de SSI argentino, resulta fundamental distinguir entre dos modelos de negocio que coexisten en la industria y presentan dinámicas económicas completamente diferentes.

El primer modelo se basa en la venta de servicios personalizados, que incluye actividades como desarrollo de sistemas a medida, implementación de mejoras, testing y soporte técnico.

En este esquema tradicional, existe una correlación directa entre las ventas y las horas de trabajo invertidas, lo que implica que el crecimiento está limitado por la disponibilidad de recursos humanos.

Sin embargo, la incorporación creciente de inteligencia artificial y herramientas de automatización está transformando esta ecuación, reduciendo progresivamente la participación del factor trabajo en la generación de valor.

El segundo modelo se centra en el desarrollo de productos propios, donde las empresas invierten en software licenciable para múltiples usuarios, manteniendo la propiedad intelectual bajo su control.

Esta estrategia presenta características económicas radicalmente distintas, ya que el costo marginal por usuario adicional es mínimo, y el crecimiento no depende de la expansión del plantel, sino del éxito comercial y la penetración de mercado del producto.

Esta diferencia fundamental en la estructura de costos explica por qué los países desarrollados otorgan tratamiento fiscal preferencial a los ingresos por propiedad intelectual, aplicando alícuotas reducidas a regalías y licencias de software.

Argentina carece de esta distinción tributaria, lo que genera un desincentivo significativo para el desarrollo del segundo modelo de negocio.

Los emprendedores que logran crear aplicaciones exitosas enfrentan la misma carga impositiva que los prestadores de servicios tradicionales, incentivando la radicación de sus operaciones en jurisdicciones con marcos fiscales más favorables.

Esta migración se ve facilitada por la sencillez operativa inherente al sector digital, donde trasladar la propiedad intelectual y la facturación no requiere inversiones físicas significativas ni complejas restructuraciones logísticas.

“Argentina carece de convenios para evitar la doble imposición con países clave como Estados Unidos, India, Irlanda e Israel, desincentivando el desarrollo del sector“.

Otro obstáculo relevante es la ausencia de convenios para evitar la doble imposición con países clave como Estados Unidos, India, Irlanda, Israel, Colombia y Perú. Estos acuerdos, más que los tratados de libre comercio resultan esenciales para el sector de SSI, ya que afectan directamente la rentabilidad neta de las operaciones internacionales.

En los casos en que no hay Convenio sobre Doble Imposición o CDI, la Ley de Impuesto a las Ganancias permite a los exportadores tomar el importe retenido en el exterior a cuenta del pago del tributo en nuestro país, pero sólo cuando la obligación contributiva corresponde a un ingreso por una actividad presencialmente realizada en el extranjero, lo que excluye de este beneficio a las prestaciones de servicios y ventas de activos digitales realizadas por Internet.

En 2011 se sumó a esta situación como agravante el régimen cambiario que recién este año comienza a corregirse.

Argentina creció a una tasa 2,6 veces superior a la mundial durante el periodo 2005-2011. Justamente, fue este último el año en que Argentina comenzó a perder participación de mercado global y el ritmo de crecimiento del sector se desaceleró.

La predominancia del modelo de venta de servicios en Argentina genera vulnerabilidades específicas frente a las fluctuaciones cambiarias.

Al tratarse de una actividad intensiva en trabajo, las empresas exportadoras de SSI requieren menores cantidades de divisas para sostener sus operaciones locales cuando se produce una devaluación significativa, ya que la masa salarial en pesos se abarata en términos relativos.

Esta característica, combinada con la naturaleza transnacional que adquieren incluso las pequeñas y medianas empresas del sector (que tarde o temprano establecen sociedades en el exterior para acompañar la internacionalización de sus negocios), facilita la aplicación de estrategias de optimización fiscal similares a la “receta irlandesa”.

En contextos de devaluación pronunciada, resulta relativamente sencillo para estas empresas trasladar su centro de facturación y rentabilidad hacia jurisdicciones más favorables, manteniendo las operaciones productivas en la Argentina, pero capturando el valor económico en el exterior.

Esta dinámica se refleja claramente en las estadísticas FATS (Foreign Affiliated Trade Statistics), que muestran que la facturación en el exterior de empresas controladas por capital argentino en el rubro de Servicios Basados en el Conocimiento supera ampliamente la facturación declarada desde territorio nacional.

En síntesis, el sector de SSI argentino enfrenta una combinación de factores estructurales que limitan su desarrollo pleno y distorsionan las estadísticas oficiales.

Los principales obstáculos incluyen la alta imposición relativa sobre los ingresos por propiedad intelectual, la escasez de convenios de doble imposición con países estratégicos, y el no reconocimiento de retenciones fiscales por exportaciones de servicios.

A estos se suman las restricciones del régimen cambiario y las facilidades para el comercio intrafirma, que en conjunto favorecen el traslado de actividades productivas y facturación hacia el exterior.

Según el Services Trade Restrictiveness Index (STRI) elaborado por la OECD, Argentina presenta un nivel de restricción moderado-alto para el comercio de servicios de computación, con un índice de 38,4 puntos en general, y 50 puntos si se evalúa solo las exportaciones bajo el Modo 1 (suministro transfronterizo).

Este indicador, que mide las barreras regulatorias al comercio de servicios en una escala de 0 (totalmente abierto) a 100 (completamente cerrado), sitúa a los servicios de computación en una posición intermedia dentro del espectro de restricciones comerciales sectoriales del país.

El valor STRI de 50 puntos para servicios de computación sugiere la existencia de barreras regulatorias significativas que pueden limitar la participación de proveedores extranjeros en el mercado doméstico argentino, así como potencialmente afectar la competitividad internacional del sector.

Esta situación contrasta con la dinámica exportadora observada en el sector, donde Argentina demuestra cierta capacidad competitiva en mercados internacionales, lo que indica que las empresas argentinas de servicios de computación han logrado desarrollar ventajas competitivas que les permiten superar (aunque sea parcialmente) las restricciones domésticas para acceder al comercio exportador de servicios de computación.

Esta configuración adversa genera consecuencias que trascienden la mera pérdida de recaudación fiscal.

Una parte presumiblemente significativa de las actividades que se realizan físicamente en Argentina no se declara conforme a la legislación vigente, lo que implica que las divisas generadas no se incorporan formalmente a la economía nacional.

Por tanto, si bien la medición del comercio de servicios se considera subestimada globalmente, Argentina presenta circunstancias particulares que profundizan la brecha entre la medición oficial y el nivel real de actividad del sector.

A pesar de este escenario desfavorable, la industria argentina de SSI muestra importantes rasgos positivos. El reciente inicio de la liberalización cambiaria comienza a modificar la combinación de factores limitativos señalados precedentemente, pero coincide con la pérdida de competitividad salarial.

De cara al futuro, las decisiones deben responder a los objetivos estratégicos nacionales. La transformación digital, impulsada por la inteligencia artificial, reduce la demanda de empleo tradicional, exigiendo un redireccionamiento de la política de capital humano hacia etapas anteriores de la cadena de valor.

La transformación tecnológica global, impulsada por la inteligencia artificial y la automatización, está redefiniendo las bases competitivas del sector de SSI y plantea desafíos estratégicos para Argentina.

En este nuevo escenario, la relación tradicional entre trabajo y capital se está modificando sustancialmente, poniendo en cuestión el modelo que convirtió a la industria digital en una fuente aparentemente ilimitada de empleos altamente remunerados para profesionales autodidactas o egresados de carreras cortas.

La automatización creciente de funciones que antes requerían intervención humana directa exige un redireccionamiento urgente de las políticas de capital humano hacia etapas más tempranas de la cadena de valor tecnológico.

El desafío consiste en orientar la formación y el desarrollo profesional hacia las actividades que generan las tecnologías de base, aquellas que posteriormente permiten desarrollar aplicaciones para múltiples usos.

Esta reorientación “aguas arriba” en la cadena de valor implica priorizar competencias en investigación fundamental, desarrollo de algoritmos, ciencia de datos e innovación en inteligencia artificial, áreas donde la ventaja competitiva no puede ser fácilmente replicada o automatizada.

Solo mediante esta transformación estratégica la Argentina podrá mantener su relevancia en un mercado global cada vez más competitivo y tecnológicamente sofisticado.

Las negociaciones tributarias internacionales representan un campo de acción fundamental para mejorar la competitividad del sector SSI argentino.

Tanto en el ámbito bilateral, mediante la firma de convenios de doble imposición, como en foros multilaterales como la OCDE, estas negociaciones constituyen el terreno clave donde deben establecerse condiciones que reduzcan las distorsiones fiscales y aseguren que los beneficios económicos se capturen en proporción a la genuina generación de valor.

La creciente digitalización de la economía global ha intensificado la importancia de estos acuerdos, ya que las empresas tecnológicas pueden generar valor en un país, pero tributar en otro con relativa facilidad.

Para Argentina, la prioridad debe centrarse en establecer marcos tributarios que reconozcan las particularidades del comercio digital y eviten la erosión de la base imponible.

Esto implica no solo la firma de nuevos convenios con socios estratégicos, sino también la participación activa en las iniciativas multilaterales que buscan modernizar las reglas fiscales internacionales para la era digital.

El objetivo es crear un sistema que incentive la radicación de operaciones en el país mientras se mantiene la competitividad internacional del sector.

Hacia una Estrategia Integral para el Sector SSI Argentino

El análisis precedente confirma que la industria de Software y Servicios Informáticos constituye uno de los activos estratégicos más valiosos de la economía argentina. Su capacidad demostrada para generar empleo de calidad, exportaciones y valor agregado, incluso en contextos macroeconómicos adversos, la posiciona como un sector clave para el desarrollo nacional. Sin embargo, esta fortaleza intrínseca contrasta notablemente con un entorno institucional que desincentiva la radicación de operaciones en territorio nacional.

Frente a este diagnóstico, es imprescindible avanzar con una agenda de transformaciones. Una reforma del marco tributario debería incluir alícuotas reducidas para las regalías y licencias de software, diferenciando claramente los ingresos derivados de la propiedad intelectual de aquellos provenientes de servicios estandarizados.

Asimismo, se deben implementar incentivos fiscales orientados al desarrollo de productos propios y tecnologías nacionales, permitiendo así capturar un mayor valor agregado en el territorio argentino.

En paralelo, resulta prioritario impulsar nuevos convenios para evitar la doble imposición, especialmente con socios estratégicos en el comercio digital como Estados Unidos, India, Irlanda, Israel, Colombia y Perú.

Estos acuerdos no solo permitirían eliminar la doble carga fiscal, sino también garantizar que los servicios prestados de forma remota accedan a beneficios de deducción tributaria, como sucede en otras economías del conocimiento.

El fortalecimiento de la Ley de Economía del Conocimiento también debe formar parte del núcleo estratégico, sosteniendo y ampliando sus beneficios fiscales mientras se trabaja en reformas estructurales más profundas.

La estabilidad normativa y la previsibilidad son elementos fundamentales para atraer inversiones y consolidar la radicación de empresas en el país.

La transformación del enfoque educativo y laboral es otro eje clave. No alcanza con formar programadores o técnicos; es necesario redirigir la oferta educativa hacia competencias que generen valor en etapas “aguas arriba” de la cadena, como inteligencia artificial, ciencia de datos, algoritmos y propiedad intelectual.

Esto debe ir acompañado de una fuerte inversión en investigación y desarrollo local, así como del fortalecimiento de los vínculos entre las universidades y el sector productivo.

A su vez, resulta necesario modernizar los sistemas de control y medición del comercio digital. La creación de un sistema de trazabilidad digital robusto, que permita registrar de forma precisa los servicios exportados y los activos intangibles generados en el país, se vuelve indispensable.

Este sistema debería complementarse con acuerdos internacionales que involucren a plataformas digitales y organismos multilaterales, para mejorar la fiscalización y garantizar la transparencia del flujo de servicios.

Finalmente, se requiere una política activa de repatriación de operaciones. Para revertir la tendencia actual, se deben generar condiciones que estimulen el retorno de la facturación y la propiedad intelectual al país.

Esto implica ofrecer beneficios fiscales, garantizar estabilidad jurídica y simplificar la normativa vigente, creando un entorno que sea percibido como favorable para operar localmente.

En síntesis, la Argentina tiene por delante la oportunidad de consolidarse como un hub tecnológico competitivo, pero para ello es necesario abordar con decisión los problemas estructurales que afectan al sector.

Con reglas claras, un enfoque estratégico en capital humano y una política de Estado que promueva la innovación y el desarrollo tecnológico, el país podrá no solo sostener sino potenciar su participación en el comercio global de software y servicios informáticos.