En agosto, según el Banco Central de la República Argentina (BCRA), se desembolsaron créditos hipotecarios por $59.000.000.000 a personas físicas (familias, individuos), lo que refleja la aceleración que viene registrando el crédito desde abril, cuando los bancos comenzaron a anunciar el relanzamiento de las líneas de crédito hipotecario UVA.

Estos $59.000.000.000 equivalen a 515 créditos, si se considera un monto promedio equivalente a un departamento de 2 ambientes de 50 metros cuadrados en CABA. Hay varias maneras de analizar el dato de julio, y todas aportan algo para ponerlo en perspectiva.

Una opción es analizar directamente cómo viene acelerando desde el comienzo de la gestión del actual gobierno, en diciembre de 2023. Otra es comparar con lo que fue el periodo previo a la asunción del actual gobierno, lo que permitiría tener alguna noción de la inercia que venía teniendo el mercado de financiamiento.

Luego, para pensar a mediano plazo, valdría la pena comparar este arranque con el de 2016, que comparte algunas cuestiones en común (cambio de signo político, mayor afinidad con el financiamiento como eje de la política de vivienda y voluntad de ordenar la macroeconomía).

Diciembre 2023, el punto de partida

El periodo diciembre 2023 – marzo 2024 fue, salvo por la pandemia, el peor momento en términos de originación de nuevos créditos hipotecarios del que haya registro. Con ese panorama, el crecimiento registrado entre abril y julio es relevante y promisorio.

Entre diciembre y marzo, el volumen de crédito desembolsado a hogares alcanzaba para 20 departamentos mensuales, tomando como referencia los valores promedio publicados por Zonaprop.

A fines de abril, 3 bancos abrieron el mercado y relanzaron sus líneas de crédito, lo que significó un hito para el crédito, dado que lo puso en agenda nuevamente y motivo a que el resto de las entidades hicieran lo propio.

En 60 días, aproximadamente, 20 bancos anunciaron que ofrecían alguna línea de crédito hipotecario. Esto se vio reflejado en el volumen de crédito.

En abril, alcanzó para 33 departamentos de 50 metros. En mayo, para 44 y en junio para 72. En julio, ya alcanzaba para 190 créditos y, en agosto, para los más de 500 antes mencionados.

Todavía son niveles muy bajos si se considera la demanda potencial que existe en Argentina, pero es superlativo el crecimiento si se considera el punto de partida.

2023, la comparación más cercana

Ahora bien, diciembre fue de los peores meses, pero noviembre no. De hecho, la aceleración de los últimos meses no fue, todavía, suficiente para superar los registros de octubre o noviembre de 2023.

En octubre, el crédito alcanzó para 194 departamentos y en noviembre para 201. En promedio, entre enero y septiembre de 2023, el volumen de crédito alcanzaba para 94 crédito mensuales, que luego se duplicaron en el periodo octubre-noviembre.

Posiblemente, encima, esto esté siendo subestimado, debido a que hasta fines del 2023 rigió la posibilidad de acceder al mercado oficial de cambios si los fondos con los que se accedía provenían de un crédito hipotecario para primera vivienda, de bajo valor y algunos requisitos más.

Es decir, si se considera que los créditos de 2023, encima, se benefician de la brecha cambiaria, el poder de compra de esos créditos era aún mayor.

Así como los primeros meses de 2024 fueron de lo más bajo registrado en la historia en términos de crédito hipotecario, posiblemente 2020-2023 sea el mandato presidencial con menor crédito otorgado, al menos desde que hay registro.

Más allá de 2020, cuando la pandemia podría haber afectado, en 2022 se dio menos crédito (en términos del PBI) que en 2002, por ejemplo. La combinación de Ley 27.551 (la de alquileres en 2020) y el nulo volumen de crédito hipotecario explican en gran medida la crisis habitacional de los últimos años.

2016-2018, el objetivo

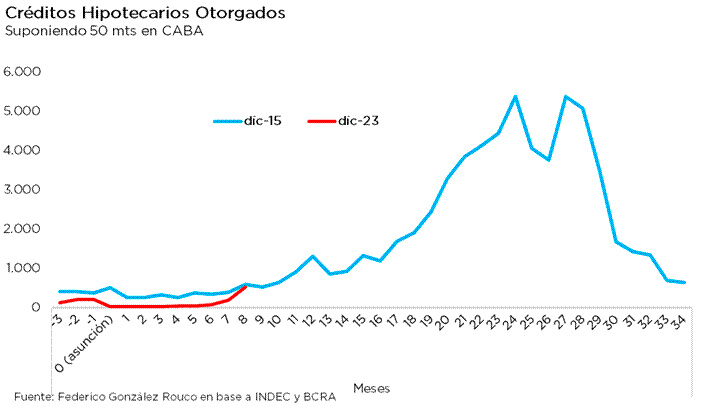

En diciembre de 2015, cuando Cambiemos asume la presidencia, el punto de partida era similar, aunque con otros órdenes de magnitud. Macroeconomía frágil, años sin tener al crédito privado como instrumento de política y cambio de visión política.

En aquel momento, el volumen de crédito inicial era mayor, equivalente a 280 departamentos mensuales entre enero y abril de 2016. Luego, cuando comienzan a otorgarse los créditos UVA y los Nación Tu Casa del Banco Nación (créditos con cuota fija por 3 años y luego variable), el volumen empieza a crecer y, para julio de 2016, ya alcanzaba para 385 departamentos de 50 metros.

Para fin de 2016, alcanzaba para 1.000 departamentos por mes.

Pero el quiebre se dio en 2017, cuando el crédito tomó envión tras la decisión del Banco Nación de comenzar a ofrecer créditos UVA. Así se alcanza el pico, en el que durante 9 meses, entre fines de 2017 y comienzos de 2018, se otorgaron créditos por un monto equivalente a 4.500 departamentos por mes.

Luego, la crisis cambiaria barrió con este crecimiento y el volumen se redujo rápidamente.

¿Y ahora?

El objetivo aquí no es predecir lo que puede pasar, sino poner en contexto el crecimiento del crédito que se viene registrando.

En resumen, el volumen creció rápidamente de la mano de una mayor oferta; la demanda siempre estuvo ahí. Sin embargo, el proceso de nuevos créditos posiblemente encuentre un techo más rápido que en 2016-2018, debido a que los ingresos hoy tienen un menor poder de compra que en aquel momento.

Entonces, es posible que rápidamente el crédito se acomode en niveles superiores a los del periodo 2020-2023, pero por debajo del pico de 2016-2017, al menos hasta que haya un crecimiento sostenido de los salarios.

Además, debe tenerse en cuenta que un factor clave que promovió el crédito en 2016 (la creación de la UVA) hoy no existirá, por lo que toda mejora deberá venir de la mano de una mejora en el poder de compra de los salarios.

De cualquier manera, es una muy buena noticia, tanto para el mercado inmobiliario como para el acceso a la vivienda en general.