Alphabet reportó los resultados correspondientes al cuarto trimestre de 2025 (Q4/25) y superó las estimaciones del mercado tanto en ingresos como en beneficio por acción.

La compañía aceleró su inversión en infraestructura e inteligencia artificial (IA), lo que presionó márgenes pero fortaleció su posicionamiento estratégico.

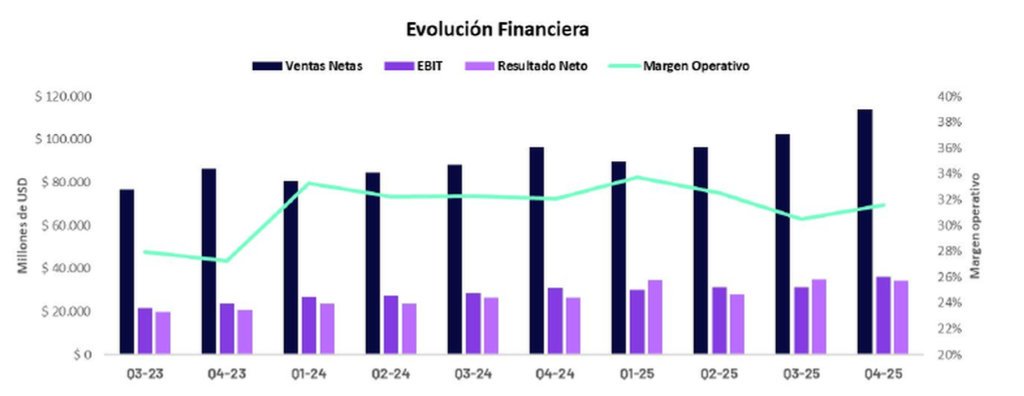

Los ingresos totalizaron USD 113.828 millones, un crecimiento interanual del 18%, por encima del consenso de USD 111.430 millones.

El beneficio por acción (EPS) alcanzó USD 2,82, también superior a los USD 2,63 estimados.

El resultado operativo llegó a USD 35.934 millones (+16% interanual), con un margen de 31,6%, levemente inferior al 32,1% del año anterior debido a una mayor intensidad de inversión.

El costo de ingresos creció 13% interanual y el gasto en I+D se expandió 42%, principalmente asociado al desarrollo de IA y expansión de infraestructura.

La mejora en eficiencia operativa, especialmente en Google Cloud, compensó parcialmente la presión sobre la rentabilidad.

La unidad duplicó con creces su utilidad operativa hasta USD 5.313 millones, mientras que Google Services expandió su resultado a USD 40.132 millones (+14% interanual).

La compañía, liderada por Sundar Pichai, registró un beneficio neto de USD 34.455 millones (+30% interanual) y un EPS diluido de USD 2,82 (+31% interanual).

Desempeño por segmentos

- Google Cloud: USD 17.664 millones (+48% interanual), con margen operativo de 30,1% y un run-rate anualizado de USD 70.000 millones.

- YouTube Ads: USD 11.383 millones (+9% interanual), levemente por debajo de lo esperado, aunque superó los USD 60.000 millones en ingresos acumulados de 2025 (publicidad y suscripciones).

- Search & Other Ads: crecimiento del 17% interanual, impulsado por mayor uso y mejoras en la experiencia de búsqueda basadas en IA.

- Suscripciones, plataformas y dispositivos: más de 325 millones de suscriptores pagos y la aplicación Gemini superó los 750 millones de usuarios activos mensuales.

- Traffic Acquisition Costs (TAC): USD 16.597 millones, por encima del consenso, reflejando mayor intensidad competitiva y costos de distribución.

Guía de inversión y perspectiva

Uno de los puntos centrales de la presentación fue la guía de inversión para 2026. Alphabet anticipó un capex en un rango de USD 175–185 mil millones, casi el doble de lo invertido en 2025.

El management explicó que el aumento es necesario para sostener la creciente demanda de soluciones basadas en IA y ampliar la capacidad de sus centros de datos.

Durante el segundo semestre de 2025 y el inicio de 2026, la acción mostró un desempeño sólido, respaldado por avances tangibles en IA que ya impactan en los resultados financieros, especialmente en Google Cloud.

En noviembre, la compañía lanzó Gemini 3, presentó la séptima generación de sus unidades de procesamiento tensorial (TPUs), denominadas “Ironwood”, y Waymo comenzó a habilitar rutas de robotaxis en autopistas en tres grandes ciudades de Estados Unidos.

Al precio de cierre, Alphabet cotiza con un múltiplo P/E de 31,3x. El mercado evalúa la solidez de su negocio principal, la capacidad de monetizar inversiones en IA a través de Cloud y su ventaja competitiva en infraestructura propia y diseño de chips.