Los bancos aceleran su transformación estructural en 2026.

El estudio Top Banking Trends 2026 de Accenture identifica seis tendencias que están redefiniendo el modelo operativo, competitivo y tecnológico del sector financiero.

El análisis se basa en cambios estructurales vinculados con dinero digital, inteligencia artificial, modernización tecnológica, riesgos sistémicos y nuevas presiones competitivas.

A continuación, las seis tendencias que marcarán el año:

1. Dinero inteligente

Se configura una nueva etapa en la forma en que el dinero se almacena, mueve y utiliza.

Las stablecoins, las monedas digitales de bancos centrales (CBDC) y los depósitos tokenizados avanzan hacia un uso masivo. Al mismo tiempo, las redes de pago evolucionan hacia infraestructuras interoperables, pagos programables y transacciones enriquecidas con datos.

Javier González Boix, director ejecutivo de Accenture Argentina, explicó: “Estos cambios representan tanto un riesgo como una oportunidad para los bancos”.

“Las monedas digitales podrían desplazar pagos e ingresos fuera del sistema bancario tradicional, mientras que las transacciones más inteligentes podrían situar a los bancos en el centro de una nueva revolución financiera”, agregó

El directivo continuó: “El impulso en torno a los pagos agenticos está creciendo rápidamente. No se trata solo de reducir fricciones, sino de delegación: dinero que se mueve por sí solo, a través de agentes inteligentes que actúan en nombre de los clientes”.

2. Banco omnipresente

La inteligencia artificial y las interfaces conversacionales impulsadas por GPT modifican las expectativas de los clientes.

Los usuarios esperan experiencias digitales fluidas, adaptativas y extendidas más allá de la aplicación bancaria tradicional. La interacción deberá combinar asistentes inteligentes con presencia física como elemento de confianza.

González Boix destacó: “El 86% de las personas a nivel mundial confiaría en asistentes de IA de su banco principal”.

“El futuro de la experiencia digital girará en torno a asistentes inteligentes mucho más avanzados que los chatbots actuales”, continuó.

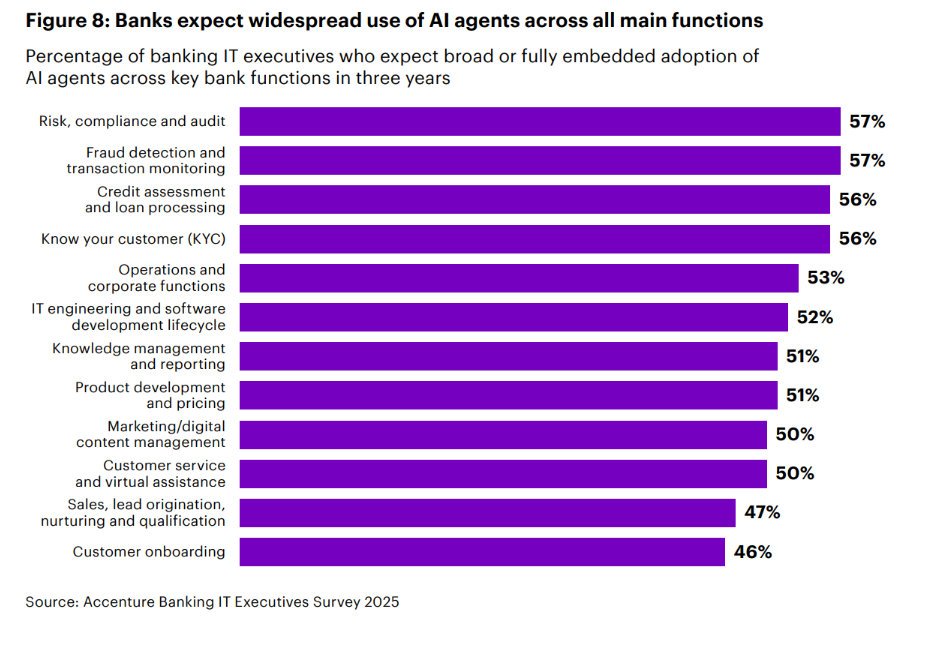

3. IA Agentica a escala

La adopción de agentes de IA se expande en la industria bancaria.

Los bancos líderes implementan agentes que operan junto a empleados y gestionan tareas definidas de manera autónoma.

El ejecutivo sostuvo: “El éxito dependerá de poner a las personas en el centro del cambio”.

“Se requiere un liderazgo sólido y con propósito, capaz de definir una visión clara y empoderar a los equipos”, prosiguió.

4. Deuda tecnológica

Durante décadas, la modernización de sistemas centrales quedó relegada.

El costo tecnológico crece aproximadamente cuatro veces más rápido que los ingresos del sector en los últimos 15 años, generando una acumulación significativa de deuda tecnológica.

El ejecutivo explicó: “La IA generativa y la automatización inteligente hoy hacen que la modernización sea más rápida y viable”.

“La oportunidad ya no es solo actualizar sistemas, sino transformar la deuda tecnológica en capital digital”, agregó.

Cuatro fuerzas impulsan esta transición:

- Agentes de IA que aceleran comprensión y despliegue de código.

- Colaboración entre bancos para compartir software core.

- Incorporación de resiliencia tecnológica estructural.

- Herramientas de gestión agentiva para CIOs.

5. Riesgo integrado

Los riesgos financieros, operacionales, cibernéticos y geopolíticos convergen y se entrelazan.

“El riesgo en los bancos no solo se está multiplicando; también se está difuminando y entrelazando”, explicó. “A pesar de invertir enormes recursos, solo el cumplimiento en delitos financieros cuesta alrededor de USD 200.000 millones al año”.

Y concluyó: “Los bancos que integren la gestión de riesgos como capacidad transversal fortalecerán resiliencia y confianza”.

6. Intensificación de la competencia

La competencia sobre depósitos y préstamos se acelera.

Las fintech avanzan sobre productos centrales. Las stablecoins impactan depósitos y el crédito privado presiona préstamos tradicionales.

González Boix afirmó:“Estos cambios representan un desafío para los cerca de USD 200 billones en depósitos y préstamos que hoy administran los bancos”.

“El camino combina movimientos defensivos y ofensivos, incluyendo nuevas alianzas estratégicas”, finalizó.